Skatterättsnämnden har i förhandsbesked den 20 februari 2024 bedömt om s.k. kapitalsmitta medför att samma eller likartad verksamhet föreligger med följd att utomståenderegeln inte är tillämplig.

OMSTÄNDIGHETERNA OCH FRÅGAN I ÄRENDET

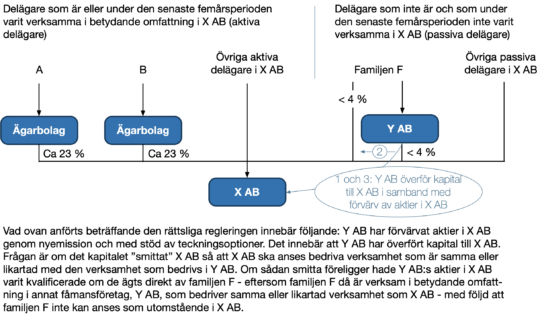

A och B äger, var och en via ett eget ägarbolag, ca 23 procent av aktierna i X AB. A och B är verksamma i betydande omfattning i X AB (aktiva delägare i X AB). Resterande aktier ägs av dels delägare som är aktiva i X AB, dels delägare som aldrig, varken själva eller någon till dem närstående person, varit verksamma i betydande omfattning i X AB (passiva delägare i X AB).

Passiva delägare har sedan 2017, direkt och indirekt, ägt mer än 30 procent av aktierna i X AB. Det förutsätter dock att familjen F betraktas som passiva delägare.

Familjen F äger aktierna i Y AB som förvärvade aktier i X AB genom nyemissioner under 2014 och 2016 (punkt 1 i bilden nedan). Familjen F köpte härefter under 2018 sammantaget drygt hälften av Y AB:s innehav av aktier i X AB (punkt 2 i bilden nedan). Härefter har Y AB under 2020 förvärvat ytterligare aktier i X AB med stöd av teckningsoptioner (punkt 3 i bilden nedan). Familjen F respektive Y AB äger mindre än 4 procent av aktierna i X AB.

Familjen F är verksamma i betydande omfattning i Y AB, men ingen i familjen är verksam i X AB.

Genom familjen F:s förvärv av aktier i X AB under 2018 kom det utomstående ägandet i X AB att understiga 30 procent om man inte får inkludera både familjens direkta och indirekta ägande i bolaget. Om inte både direkt och indirekt ägande får medräknas överstiger det utomstående ägandet 30 procent först 2022.

Frågan i ärendet är (kortfattat) om familjen F kan betraktas som utomstående.

RÄTTSLIG REGLERING

En andel i ett fåmansföretag är kvalificerad om andelsägaren under beskattningsåret eller något av de fem föregående beskattningsåren varit verksam i betydande omfattning i företaget. En andel är vidare, bland annat, kvalificerad om andelsägaren under den angivna tiden varit verksam i betydande omfattning i ett annat fåmansföretag som bedriver samma eller likartad verksamhet.

Om utomstående, direkt eller indirekt, i betydande omfattning (minst 30 procent) äger del i företaget och, direkt eller indirekt, har rätt till utdelning, ska en andel anses kvalificerad bara om det finns särskilda skäl (den s.k. utomståenderegeln). Vid bedömningen ska förhållandena under beskattningsåret och de fem föregående beskattningsåren beaktas.

Fysiska personer som äger kvalificerade andelar i företaget är inte utomstående. Fysiska personer som indirekt äger andelar som skulle ha varit kvalificerade om de hade ägts direkt är heller inte utomstående. Det är heller inte fråga om ett utomstående ägande till den del företaget ägs av fysiska personer som äger kvalificerade andelar i ett annat fåmansföretag som bedriver samma eller likartad verksamhet.

Syftet med bestämmelserna avseende beskattning av ägare till fåmansföretag är att motverka att personer med höga arbetsinkomster tar ut dessa som lägre beskattad utdelning eller som kapitalvinst i samband med försäljning av aktierna.

Motivet bakom utomståenderegeln är att risken för omvandling av arbetsinkomster till kapitalinkomster blir mindre om utdelning och kapitalvinst tillfaller också de utomstående ägarna. Bestämmelsen om särskilda skäl ska förhindra att reglerna kringgås.

Uttrycket samma eller likartad verksamhet tar i huvudsak sikte på sådana fall där hela eller delar av verksamheten i ett fåmansföretag överförs till ett annat sådant företag och där verksamheten i det senare företaget ligger inom ramen för den tidigare bedrivna verksamheten eller på fall där likartat samband föreligger mellan bolagen. Det ska inte vara möjligt att undgå de särskilda fåmansföretagsreglernas rättsverkan genom att överlåta hela eller delar av verksamheten till ett annat bolag som ägs av den skattskyldige eller någon närstående samtidigt som den samlade verksamheten fortsätter.

Förvaltning av vinstmedel som genererats i en verksamhet utgör del av den verksamheten och en överföring av sådana medel från ett fåmansföretag till ett annat sådant företag kan enligt praxis innebära att verksamhet överförs och att företagen därmed anses bedriva samma eller likartad verksamhet (s.k. kapitalsmitta).

SKATTERÄTTSNÄMNDENS BEDÖMNING (I KORTHET)

Eftersom A och B är verksamma i betydande omfattning i X AB är deras aktier i respektive ägarbolag kvalificerade andelar förutsatt att utomståenderegeln inte är tillämplig. Av praxis framgår att regeln även kan tillämpas på andelar i holdingbolag som i sin tur äger andelar i ett annat fåmansföretag där ägaren är verksam i betydande omfattning.

Det har, enligt förutsättningarna i ärendet, efter utgången av 2022 funnits ett sådant utomstående ägande i X AB som avses i utomståenderegeln för det fall samtliga aktier som familjen F äger beaktas. Vid den bedömningen är det av avgörande betydelse om Y AB kan anses bedriva samma eller likartad verksamhet som X AB. En prövning av om X AB och Y AB ska anses bedriva samma eller likartad verksamhet ska bedömas i förhållande till delägarna i Y AB och syftet med reglerna avseende beskattning av ägare till fåmansföretag ska tillmätas avgörande betydelse.

Beträffande delägarna i Y AB gäller att en del av inkomsterna från X AB riskerar att inte beskattas enligt reglerna avseende beskattning av ägare till fåmansföretag för det fall bolagen inte bedöms bedriva samma eller likartad verksamhet. Delägarna i Y AB är inte verksamma i X AB men har enligt utgångspunkterna för bedömningen tillförts vinstmedel som härrör från deras arbetsinsatser i Y AB.

Det förhållandet att familjen F äger aktier i X AB både direkt och indirekt via Y AB innebär således att det generellt sett bör finnas en risk för den typ av inkomstomvandling som reglerna har till syfte att förhindra. Att det direkta ägandet i X AB är relativt litet har ingen betydelse eftersom det är ett schablonmässigt regelverk.

Vad nu sagts innebär, enligt Skatterättsnämnden, att X AB och Y AB ska anses bedriva samma eller likartad verksamhet. Det går heller inte, enligt nämnden, att skilja mellan ett direkt och ett indirekt ägande vid beräkning av det utomstående ägandet. Det innebär att utomståenderegeln kan tillämpas först efter 2027 (dvs. efter att fem år förflutit efter 2022).

SKILJAKTIG MENING

Två ledamöter var skiljaktiga och ansåg att familjen F:s aktier skulle beaktas (dvs. att familjen F skulle betraktas som utomstående). Ledamöterna förklarade att det är svårt att motivera att beskattningssituationen för de delägare som är verksamma i betydande omfattning i X AB ska bli olika beroende på om företagets passiva delägare äger aktierna endast indirekt eller såväl indirekt som direkt. Motivet till utomståenderegeln gör sig gällande i lika hög grad i båda situationerna och det är heller inte någon skillnad vad gäller risken för omvandling av arbetsinkomster hänförliga till arbetsinsatser i X AB i något av fallen. Om det vid en sådan struktur kan finnas risk för inkomstomvandling gäller det i så fall arbete som rör ett annat fåmansföretags verksamhet och ytterst andra delägares beskattning än A:s och B:s. Detta kan inte vara en omständighet som ska påverka bedömningen i nu aktuellt sammanhang. De skiljaktiga ledamöterna ansåg vidare att det inte fanns några särskilda skäl att inte tillämpa utomståenderegeln.

Förhandsbeskedet är överklagat till Högsta förvaltningsdomstolen. Advokatbyrån bevakar den fortsatta rättsutvecklingen.